Le microcrédit entrepreneurial au Québec

jeudi 17 février 2022

Le microcrédit entrepreneurial, c'est quoi?

Bien plus qu'un emprunt, le microcrédit est un outil d’inclusion économique. Il s’adresse aux personnes qui désirent prendre leur place dans la société par l’entrepreneuriat et pour qui les réseaux traditionnels de financement et d'accompagnement sont inaccessibles. La création d’entreprise est donc un moyen d'atteindre l'autonomie financière.

Le microcrédit entrepreneurial se distingue des autres outils de financement par sa dimension sociale. En soutenant les travailleurs autonomes et propriétaires de micro-entreprises, il contribue à la création d’emplois durables et au développement local. Mais surtout, il contribue à l'amélioration des conditions de vie des promoteurs.

Les organismes membres du réseau MicroEntreprendre octroient des petits prêts allant jusqu’à 20 000 $ aux entrepreneurs qui veulent démarrer ou développer leur entreprise. L'emprunt est jumelé à un accompagnement de proximité et à des modalités de remboursement flexibles, adaptées à la réalité de l’entrepreneur.

L'évolution du microcrédit au Québec

Le microcrédit entrepreneurial s’est principalement déployé lors de la montée du travail autonome dans les années 1990, une période de fiscalisation et mondialisation de l'économie.

- 1980: Le microcrédit est initié au Québec avec les fonds communautaires et les cercles d’emprunt

- 1990: Création de l'Association communautaire d’emprunt de Montréal (ACEM) et des Cercles d’emprunt de Montréal

- 1995: Le microcrédit prend son envol et des initiatives sont déployées partout au Québec

- 2000: Le Réseau québécois du crédit communautaire (RQCC) est fondé (aujourd'hui réseau MicroEntreprendre)

Un emprunt accessible

L'accès au financement est un blocage majeur. Bien souvent malgré la viabilité économique des projets entrepreneuriaux. Dans les mots d’Ahmed Benbouzid, directeur général de MicroEntreprendre: c’est l’obstacle le plus commun pour 60% des entrepreneurs.

C’est l’obstacle, entre autres, des immigrants récents, des femmes, des jeunes adultes, porteurs de projet d’entreprise durable, qui ont peu ou pas d’historique de crédit. Des travailleurs autonomes et propriétaires de micro-entreprises, qui demandent des prêts trop petits pour être rentables auprès des banques. Les organismes du microcrédit s’adaptent aux réalités changeantes et aux besoins de leurs communautés locales.

Un accompagnement de proximité

L’accès au financement n’est qu’une première étape dans la solution. Le succès d’un projet réside dans l’accompagnement de l’entrepreneur. D’abord au début des démarches pour augmenter ses chances de recevoir le prêt.

Ensuite, pour orienter l’entrepreneur vers les ressources appropriées en fonction de ses aptitudes entrepreneuriales et connaissances techniques. Cela peut être d’identifier des besoins de formation ou de référer à un partenaire pour compléter leur montage financier.

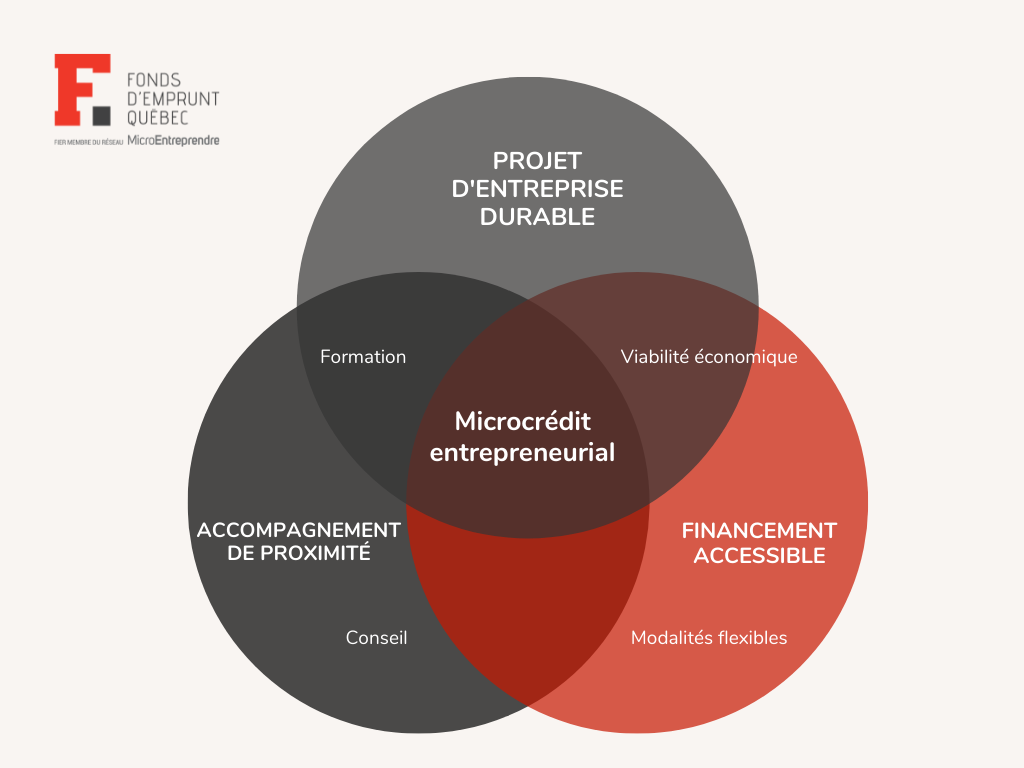

Cette approche humaine centrée sur les besoins de l’entrepreneur est un facteur important dans la réussite du projet. Un projet d’entreprise viable et durable, inscrit dans le contexte favorable de l’accompagnement et du financement accessible, peut aider à développer ses compétences entrepreneuriales. L’interaction de ces conditions fait en sorte que l’entrepreneur financé par le microcrédit est outillé pour rembourser son prêt, et maintenir son activité génératrice de revenus.

Illustration de trois conditions qui favorisent la réussite d'un projet financé par le microcrédit entrepreneurial: un projet d'entreprise durable, l'accompagnement de proximité, un financement accessible.

Retour au blogue