Financer une entreprise avec le microcrédit

mardi 22 février 2022

Financer une entreprise avec le microcrédit

Couramment utilisé en phase de démarrage, le microcrédit est un emprunt allant jusqu’à 20 000 $ pour financer des projets d’entreprise durables. Il peut aussi servir d'outil pour développer une entreprise déjà en opération. Ou même, servir de levier auprès d'autres bailleurs de fonds pour cofinancer la totalité d'un projet.

Trouver un organisme de microcrédit sur son territoire

Les organismes membres du réseau MicroEntreprendre offrent plusieurs façons de financer un projet d’entreprise. L’entrepreneur porteur d’un projet durable, commence par déposer une demande de financement auprès de l’organisme de microcrédit responsable de son territoire. Le réseau MicroEntreprendre couvre l’ensemble de la région du Québec avec 18 organismes membres.

Les quatre types de microcrédit

Chaque organisme de microcrédit entrepreneurial offre un ou plusieurs types de produits financiers différents parmi les quatre options suivantes:

- Les nano prêts;

- Les prêts ponts;

- Les prêts à terme;

- Les prêts d’honneur.

Le nano prêt est un emprunt d'une somme allant jusqu'à 2000$. Les prêts ponts sont des emprunts de courte durée (maximum 1 an) et les prêts à terme d'une durée maximale de 5 ans. Le prêt d'honneur est un prêt à la personne et non à l'entreprise et il est généralement attribué pour des projets à très haut potentiel.

Démarrer une entreprise avec le microcrédit

Voici les quatre documents à prévoir avant de déposer une demande financement pour une entreprise en démarrage:

- Plan d’affaires ou canevas de modèle d'affaires;

- Prévisions financières;

- Avis de cotisation;

- Bilan personnel des actionnaires.

Ensuite, l’organisme va analyser sa demande sur la base des informations fournies. Des investigations supplémentaires peuvent être effectuées par la personne responsable du dossier, un rôle généralement attribué aux analystes financiers.

Une offre de financement est proposée aux entrepreneurs dont les projets démontrent une viabilité économique. Cette offre qui diffère à chaque dossier décrit toutes les modalités du prêt comme:

- Le taux d’intérêt;

- La durée;

- Le remboursement.

Chaque dossier est traité en fonction de la clarté du modèle d’affaires et la pertinence des réalisations passées mais aussi de potentiel de marché, de la pertinence du plan de commercialisation, du réalisme du plan de financement et des impacts du projet. Le savoir-être et savoir-faire du promoteur sont aussi pris en compte.

Développer une entreprise avec le microcrédit

Une entreprise déjà en opération peut obtenir du microcrédit pour se développer. Dans le développement d'une entreprise en opération, le microcrédit peut servir, entre autres, à financer:

- Un fonds de roulement;

- Un aménagement locatif;

- Une acquisition de matériels de production;

- La mise en marché d’un nouveau produit;

- Une transformation numérique.

Un exemple de transformation numérique éligible au financement est la création de sites Web transactionnels. Pendant la crise sanitaire de la COVID-19, certains restaurateurs ont eu à développer cet aspect pour assurer la continuation de leurs services lors du confinement.

En plus des quatre documents mentionnés précédemment, il est important de présenter ses états financiers lors d'une demande pour une entreprise déjà en opération.

Cofinancer une entreprise avec d'autres bailleurs de fonds

Le microcrédit, utilisé adéquatement, peut servir de levier afin de mobiliser d’autres sources de financement ou d’investissements pour combler le coût total d’un projet d’entreprise. Un exemple de cet effet levier est Arkham Café, une coopérative qui a obtenu du microcrédit lors de son démarrage. Propulsée par ce micropret, la coopérative a réussi à obtenir une campagne de sociofinancement sur La Ruche et ensuite un prêt de Futurpreneur et de la Caisse d’économie solidaire.

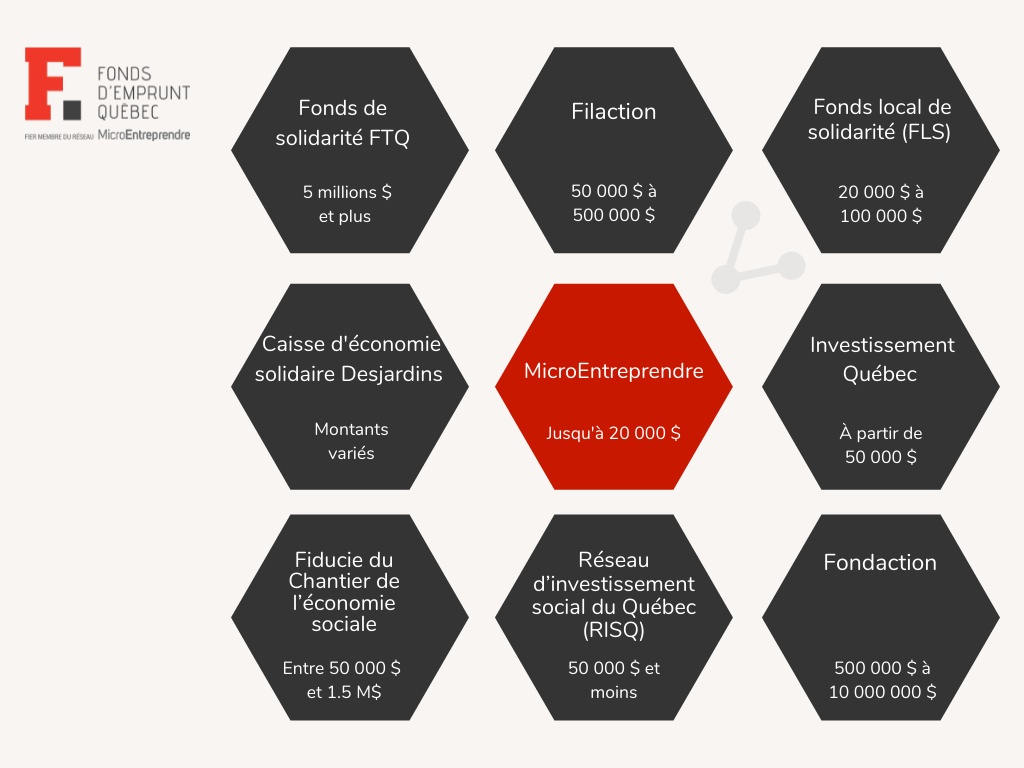

L'écosystème de la finance solidaire au Québec

Le microcrédit est souvent décrit comme le premier maillon de la chaîne de financement et donne accès, entre autre, à l’écosystème de la finance solidaire québécois.

Le microcrédit peut servir de levier pour financer un projet d'entreprise avec d'autres bailleurs de fonds issus de l'écosystème de finance solidaire au Québec.

Ces organismes sont tous membre de CAP finance, un regroupement d’institutions financières axé sur l’économie sociale et la finance solidaire. Elles agissent en complémentarité et dans la volonté d'adopter des pratiques relevant de la finance socialement responsable. Certaines financent exclusivement les entreprises d’économie sociale (ex: coopératives ou organismes à but non lucratif qui ont une activité marchande). D’autres s’adressent à de jeunes entrepreneurs (moins de 39 ans).

Chacune contribue à des fonds de développement pour répondre à des besoins de financement diversifiés. À l'exemple de Filaction, qui propulse le Fonds Afro-Entrepreneurs un fonds pour la croissance d’entreprises issues des communautés Noires du Québec. Et aussi le Fonds Mosaïque, qui dessert les communautés culturelles du Québec.

Retour au blogue